作者:京东数科研究院策略总监孙志鹏;京东数科研究院宏观研究员汪导国

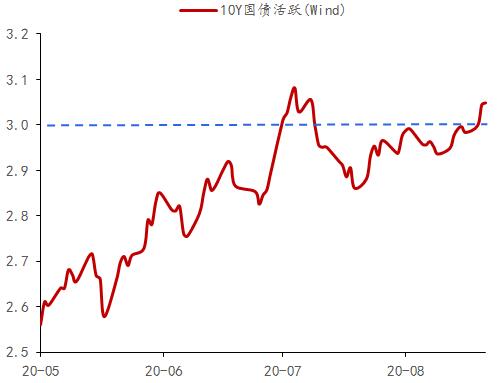

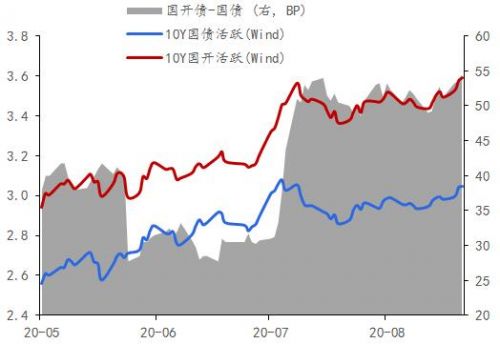

8月25日以来,10年期国债收益率在经历三周的窄幅震荡之后,重新回到3.0%以上,最高触及3.06%,距7月份的高点仅差2个BP。而10年期国开债收益率已经突破7月份高点,最高触及3.60%,国开债和国债利差逐渐拉大。

图表1 10年期国债收益率再次突破3.0%

图表2 国开债收益率突破7月高点

资料来源:Wind,京东数字科技

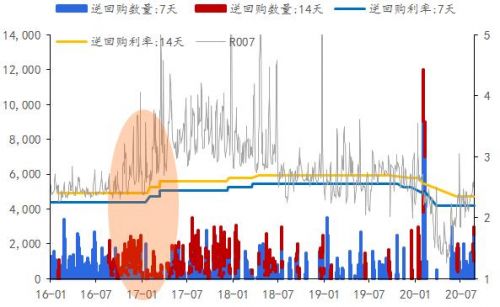

本轮国债收益率重新上涨的直接原因是央行连续开展14天逆回购操作,部分市场机构将此理解为间接抬升银行资金成本。虽然从量上看,14天逆回购操作属于央行向市场投放流动性,代表央行维护资金面平稳的意愿(8月以来地方债和国债发行激增,对资金面造成扰动,为此央行通过加大逆回购投放、超额续作到期MLF的方式予以对冲)。但是,14天逆回购的操作利率为2.35%,较2.2%的7天逆回购利率高出15BP;且在8月25日,7天逆回购足以完成银行跨月资金需求的情况下,仍有500亿元的14天逆回购投放。市场普遍将央行开展14天逆回购的行为理解为“锁短放长”,即通过利率较高的14天逆回购间接抬升央行公开市场操作的资金利率,甚至有市场机构理解央行此行为为“变相加息”。

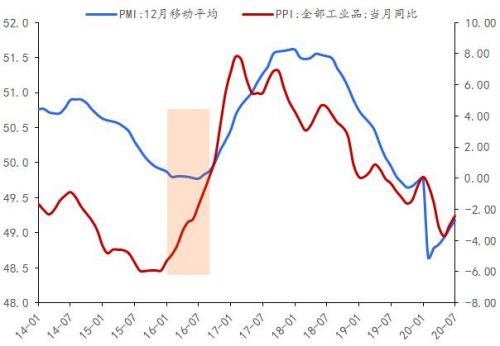

央行通过14天逆回购投放进行“锁短放长”的实践操作源于2016年。2016年8月,在实体经济复苏迹象较为明显之后,央行开始执行同年7月末中央政治局会议提出引导资金“脱虚入实”的政策。在资金市场上,为防止资金成本过低导致的资金空转,同时也为防止过早加息打击刚刚复苏的实体经济,央行采取了“折中”的方案:即在不改变各自期限政策逆回购利率的情况下,通过投放期限更长、利率更高的14天逆回购,来替代投放期限更短、利率更低的7天逆回购,间接推升金融体系从央行拿钱的资金成本。数据上,2016年8月后,14天逆回购投放梳理明显增加,随后2017年1月,央行开始调升公开市场操作利率。

图表3 16年14天逆回购投放明显放量

图表4 16年宏观背景是经济开始复苏

资料来源:Wind,京东数字科技

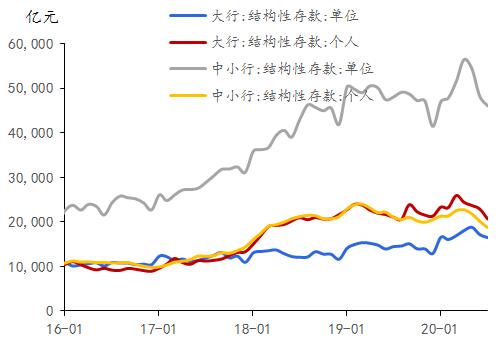

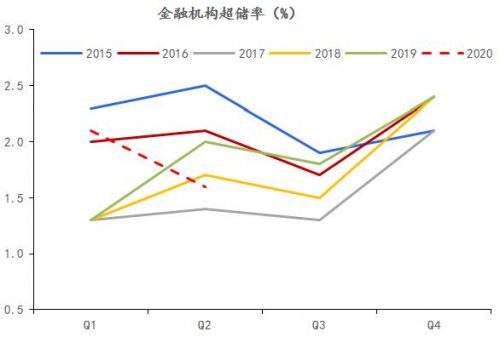

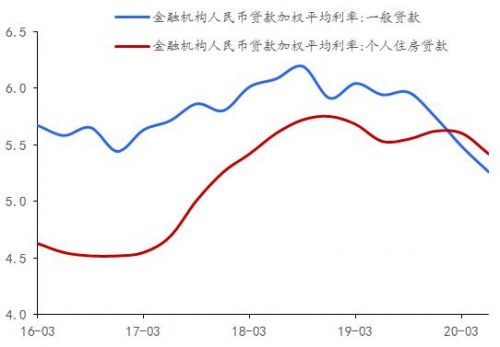

本轮国债收益率上涨的深层原因在于银行资产负债端的压力,国债收益率3.0%以下缺乏配置盘。首先是资产端,本次应对疫情冲击的主要政策工具是通过银行扩表的方式加大信贷投放,银行资产扩张明显。今年前7月,中资大型银行资金运用同比增速9.59%,中资中小型银行资金运用同比增速12.38%,分别较去年底加快1.28、2.18个百分点。其次,银行负债端压力同样显现,6月以来监管层出手压降结构性存款,6、7月份结构性存款分别下降1万亿、6500亿。而一般存款吸收在前期股市走强之后也面临吸存压力,7月一般存款增速下降。资产负债匹配需求使得银行面临较大的流动性压力,二季度银行超储率反季节性下降0.5个百分点。再次,价格方面,今年银行给实体经济的贷款利率超额下降,6月末金融机构给实体企业的一般贷款利率5.26%,较去年9月末下降70BP,而同期LPR仅下降46BP。在贷款利率被超额压降后,银行需要更高的债券收益率以平衡利润。

图表5 今年银行资产端加速扩张

图表6 负债端结构性存款近2月明显回落

资料来源:Wind,京东数字科技

图表7 Q2超储率明显弱于季节性

图表8 实体经济贷款利率超额下降

资料来源:Wind,京东数字科技

从宏观经济的角度,经济复苏的方向较为明确,这意味着利率“易上难下”,做多债市胜率不高且空间不大。虽然实体经济仍面临消费恢复较慢、海外疫情、贸易不确定性的负面因素影响,复苏的节奏也因此可能不及预期,但复苏的方向较为确定。从库存周期的角度,代表实体经济需求(尤其投资端需求)的PPI同比已经开始回升,工业企业产成品库存在疫情期间被动推升之后,近期也随着经济的复苏也开始逐步回落,指示库存周期向上的信号。信贷周期的角度,2018年底以来,新增社融和人民币贷款持续回升,与实体经济活跃度相关性较高的M1同比也处于上升趋势,信贷周期仍然处于扩张阶段。

对于后市,我们维持“10 年期国债收益率 在3.0%附近震荡”的判断,但把波动区间由之前的[2.9%, 3.1%]调升至[2.9%, 3.2%]。