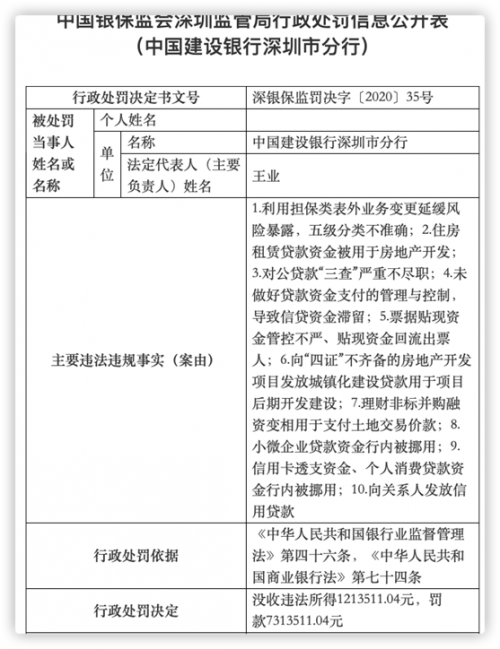

百亿私募也踩雷...

中国基金报记者房佩燕 任子青

近期信用债违约事件频发,个别债券策略私募基金产品也踩雷中招,包括以风格稳健见长的两大百亿私募机构,目前也被曝出踩雷违约债券而陷入净值危机。

踩雷债券后该如何应对?中国基金报记者就此采访了多家债券策略私募。受访私募认为,关键在于前期基本面研究,切忌敷衍了事,考察的核心在于现金流。

百亿私募也踩雷

近期信用债违约事件频发,个别踩雷机构基金净值跌幅惨重,其中,百亿私募映雪投资被曝踩雷10只违约债券,另一家百亿私募暖流资产也被曝踩雷福晟私募债。

据私募排排网统计,截至11月25日,在存续的2790只债券策略私募产品中,有850只收益为负,占比超过30%。此外,记者从第三方数据得知,近一年有31只债券策略私募亏损超10%,最多亏损达61.85%,这对于一向净值波动较小债券产品来说实属罕见。

踩雷债券后该如何处置?友山基金固收研究投资部投资经理司马明怡指出,还是要常规按照协商或司法诉讼的路径去解决,当然,资金和时间成本都很高。现阶段,国内市场对于债券踩雷后的处置机制还在完善过程中,相信未来会更加多元化及市场化。

千为投资表示,债券违约后的非诉讼方式包含协商自筹资金、处置抵押物及向担保人求偿、债务重组等。一般来说,无担保债券占据市场主流,投资人几乎没有任何抵质押资产,在破产重整时属于普通债务组,清偿率也远低于优先债务组。从目前来看,对一些有资产价值的企业,尽快引入战投,恢复企业活力才是提高清偿率较好的办法。

高熵资本董事长邓浩认为,既可以选择参与违约处置,也可以选择卖出,看哪种方式在损失率和等待时间方面综合更优。在他看来,债券市场近年有个比较大的变化,就是一些具有风险偏好、与主流债券投资者行为差异化的资金增加了不少,既有内资,也有外资,违约债的交易比以前要活跃很多。

茂典资产则表示,债券违约并不可怕,可怕的是市场定价不合理。如果债券的收益与其风险是匹配的,那么债券违约对市场的冲击会小很多。

基本面研究至关重要

合晟资产董事长胡远川表示,债券市场上没有常胜将军,除非只做利率债,否则一直会存在信用风险。正视和面对这一风险,并有效管理这个风险是私募基金必须面对的重要课题。

那么,私募应该采取什么措施来避免踩雷、防范信用风险?接受采访的私募人士从七个方面提出了建议。

首先,基本面研究是关键。千为投资认为,避免踩雷的主要措施是回归对基本面的研究分析,加大行业和个券的基本面研究,锻炼识别财务造假及隐形风险能力,建立自己的信评体系。邓浩也强调,必须扎扎实实做好基本面研究,切忌敷衍走形式。

具体而言,明毅博厚投资强调,要自上而下加强信用策略研究。近期违约事件暴露出了自下而上信用评级的局限。某企业在违约之前释放的都是边际向好的信号,基于现有的信用评级体系,是无法及时发现定价偏差的。解决的办法就是自上而下的信用策略研究。信用策略研究解决的是要不要做、什么时候做的问题,研究的重点是行业信用利差、流动性、信用创造体系、因子交易策略。

银叶投资信用研究总监徐立强认为,信用债投资最核心的还是事前分析,但有时候大家往往容易忽视事中分析、投后跟踪。从目前来看,绝大部分发生违约的企业都不是突然就违约的,还是能够在事前很长一段时间内发现端倪的。

久期投资表示,信用研究要有深度,一是案头工作的深度梳理,二是重视草根调研提供的增量信息,三是各渠道信息交叉验证。

征途投资合伙人刘璐也表示,对重点行业重点公司要像股票行业研究员一样配置债券信用研究员,保证持续跟踪,增加人员配置。

其次,要关注现金流,核心考察还款来源。乐瑞资产直言,从其经验来说,首先要放弃信仰,核心考察企业的第一还款来源。联博集团固定收益资深投资策略师江常维认为,在预估以及现金流上要更加小心,当公司的表现跟策略、发展以及整体的现金流超过理想范围时,要避开该债券。久期投资认为,在传统的还款能力的基础上,要同时注重还款意愿研究,对于城投企业,还要格外关注“还款意识”。

第三,谨慎对待不透明的企业。乐瑞资产表示,信息不透明、投后无法跟踪的主体坚决不碰。高腾国际固定收益董事总经理朱惠萍也指出,公司透明度非常关键,避免投资未上市公司。如果公司所处行业比较难理解或自身经营较难分析,也会尽量避免。

第四,建立完善的投研体系。久期投资认为,建立良好投研体系和信用研究制度,能够从根源上防范信用风险。例如,从制度设计上,信用研究应当独立于投资需求;要建立严格的入池制度和跟踪评级制度。其认为,还要不断从违约案例中总结、提炼,完善内部研究体系。

明毅博厚投资认为,要从下往上重视完善内部信用评级研究,在内部信用评级研究上,要重视信息系统的建设,将信息系统建设分为信息搜集、处理和决策三个模块,在信息搜集和处理上,运用各类统计工具和算法对数据进行加工处理,深挖市场细节和关联,对不同行业的信用风险触发特征,要有细致和独立的信用分析框架。在决策上,要有科学的决策机制和流程,防止出现纰漏。

第五,分散风险。司马明怡认为,要着重事前风控,严格设置产品投资集中度,分散主体行业。邓浩也强调,任何时候都要注意分散风险,再有信心的投资也要控制集中度。

第六,找到合适的客户。胡远川表示,产品风险控制的核心包括资产风险控制和投资者适当性,金融市场和金融资产一定是分层的,债券市场也一样,所以,必须寻找具备更好的风险收益比的资产,将合适的产品销售给合适的投资者。

此外,乐瑞资产指出,信用投资必须综合考虑宏观、信贷、政策、行业景气度、投资者心理等周期变化。久期投资认为,短期博弈存在极大不确定性,应该注重企业的长期价值。对于无法创造长期价值的“僵尸企业”,匡算企业短期资金周转情况的不确定性仍然较大,它们主动“躺倒”和被动“违约”只是时间问题,而去寻求短期债券投机机会是充满不确定性的。