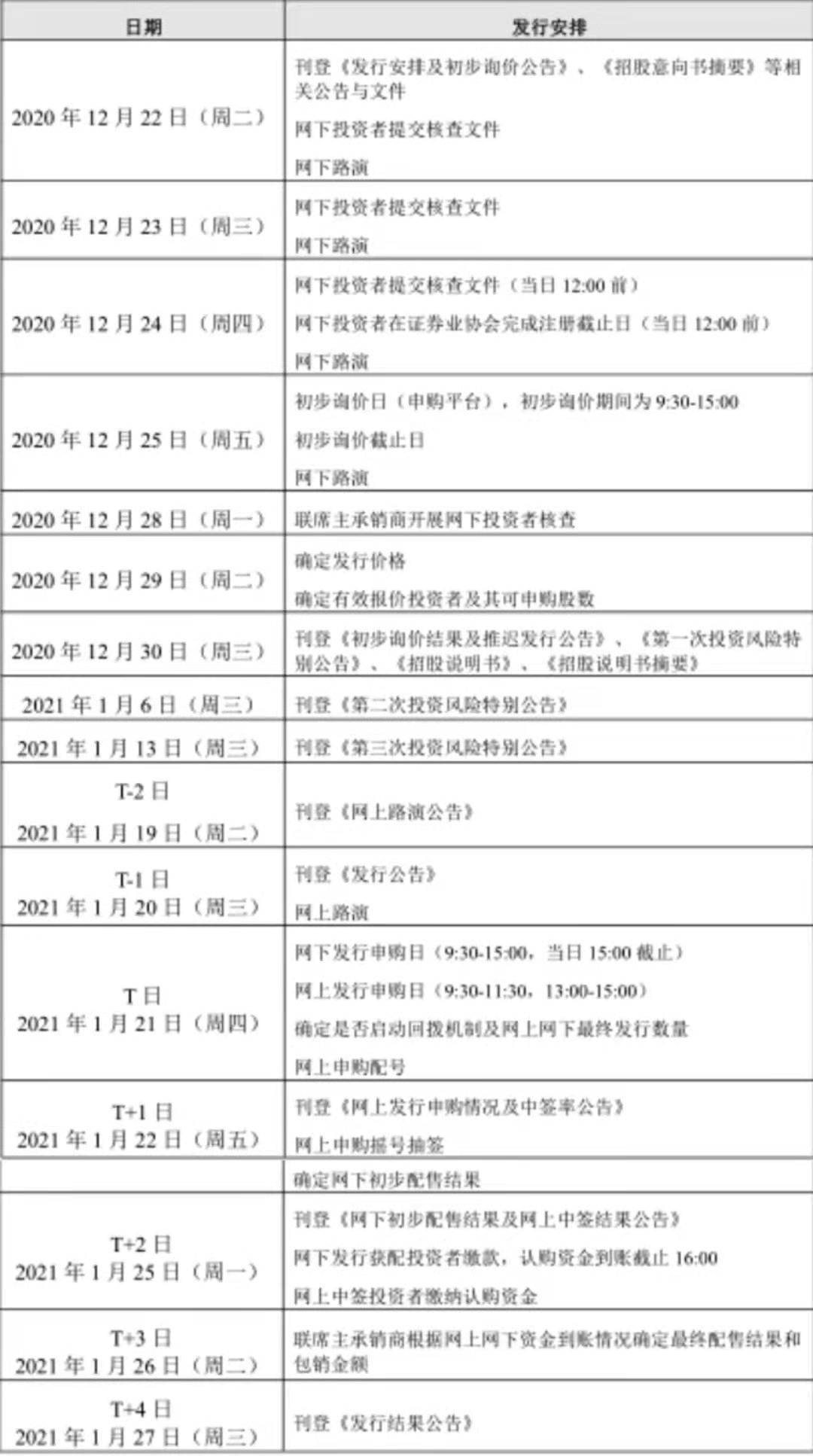

独家|上市险企开门红数据隐现!平安2月上半月个险新单同比增近90% 保单销售现复苏迹象 记者 丁艳

财联社(上海,记者 丁艳)讯,2月18日,财联社记者从行业内了解到,中国平安、中国太保、中国人寿2021年2月上半月个险新单保费分别同比约增加90%、20%、30%;而新华保险2月上半月个险新单保费同比减少超30%;同时,中国太平2月上半月个险期交保费同比增加近70%。

对于新华保险2月上半月个险新单保费同比下降原因,多位险企业内人士对财联社记者表示,新华保险2020年大增员,分红、年金险等储蓄型产品销售很猛,特别是其2020年2月炒年金险停售,所以当年2月业绩基数相对较高。

同时,与2019年同期相比,新华保险、中国太保、中国平安、中国人寿1-2月新单保费增长分别约130%、50%、20%、10%。

一位券商分析师指出,人身险负债端的改善将会到来,因为疫情对供给(销售队伍)的影响非常显著。销售队伍的改善需要时间但终将到来,现在改善程度已经可以反应到数据中,可以初步判断保单销售复苏迹象已经出现。同时,他认为随着长端利率持续上行,保险股2021年估值仍处低位,负债端和资产端同时改善将带动保险估值显著修复。

中国平安2月上半月个险新单同比增近90%

据了解,截至2月16日,中国平安2月上半月个险新单保费同比增加近90%,1-2月累计同比增加超50%;2月上半月NBV(新业务价值)同比增加超110%,累计增加近50%。与2019年同期相比,中国平安1-2月新单保费同比增长近20%。

同时,截至2月16日,中国太保2月上半月个险新单保费同比增加超20%,1-2月累计同比增加近80%,其中个险期交累计同比增加超70%。2月上半月标保(类似NBV)同比增加近30%,累计同比增加超10%。与2019年同期比,中国太保1-2月新单保费同比增长超40%,如剔除万能账户同比增长超20%。

从新华保险表现来看,截至2月16日,2月上半月个险新单保费同比减少超30%,1-2月累计同比增加超30%;2月上半月价值保费(类NBV)同比减少80%,年累计同比增加超70%。与2019年同期相比,新华保险1-2月新单保费增长超120%。

一位大型上市险企个险渠道人士对财联社记者表示,“新华保险2月上半月个险新单保费同比下降主要与其2020年大增员,分红、年金险等储蓄型产品销售很猛有关,其2020年2月份炒年金险停售,实现很高的销量,所以当年2月业绩基数相对较高。”

一位券商非银分析师直言,“分红险和年金险都是偏储蓄型产品,价值率偏低,虽然卖得多,但是对公司价值提升很低。”

截至2月16日,中国太平2月上半月个险期交同比增加近70%,1-2月累计同比增加约30%,累计NBV同比预计增加约90%。

而中国人寿2月上半月个险新单保费同比增加30%,1-2月累计同比减少超10%,NBV累计减少约10%。与2019年同期相比,中国人寿1-2月新单保费增长约10%。

保单销售复苏迹象已经出现

据一位券商分析师指出,人身险负债端的改善将会到来,因为疫情对供给(销售队伍)的影响非常显著。销售队伍的改善需要时间但终将到来,现在改善程度已经可以反应到数据中,可以初步判断保单销售复苏迹象已经出现。

同时其指出,从资产端来看,十年期国债收益率回升至在3.25%左右,未来伴随经济持续复苏,长端利率有望持续上行。2021年2月10日保险板块估值0.57-0.93倍,2021 P/EV仍处低位。此外,负债端和资产端同时改善将带动保险估值显著修复。

国泰君安非银分析师刘欣琦在其研报中指出,节前市场过度关注信用风险,导致非银板块整体出现了超跌。其认为,随着经济的企稳及货币政策的稳步推进,对信用风险的预期企稳将有助于非银板块的估值修复。

同时其指出,在当前背景下,依然建议重点关注优质的财富管理机构、寻求商业模式转型且估值提升空间较大的保险股、以及资金南下带来的投资机会。

开源证券在其研报中指出,龙头险企2021年开门红保费增速较好,价值率或有所下降,保险公司转型深化叠加经济复苏,保费复苏趋势有望不断确认。随着龙头险企价值增长改善、机构向高性价比价值股增配,龙头险企有望迎来估值修复。

截至收盘,保险板块上涨3.69%,其中中国太保为领涨股,上涨5.06%,最新股价为41.13元/股;新华保险紧随其后,上涨4.16%;中国平安、中国人寿、中国人保分别上涨3.95%、3.93%、2.18%。