分析师的“利”跟他的“名”紧密挂钩

金融业的薪酬究竟有多高?

近日,安信证券首席食品饮料行业分析师苏铖自曝年薪2000万引发业界无限遐想。

据悉,苏铖近日在个人朋友圈发布:“有一部分人认为我不写报告,我觉得有必要澄清一下,就以昨天为例,我改了三篇报告两篇深度,屁股几乎没挪窝,从9:00到21:00。改报告不比写报告轻松。不这么努力,亲力亲为,怎么能对得起2000万年薪?拿着不烫手吗?不心虚吗?特此澄清。”

一石激起千层浪,2000万年薪一事在业内迅速发酵。

随后,他进行了澄清,表示在朋友圈发表的是一则段子,还郑重申明,所涉及薪酬数字带有明显夸张性质,纯属娱乐。

在金融业高薪被人诟病的当下,这条年薪2000万的微信真的是玩笑话?

剑走偏锋

公开资料显示,苏铖毕业于复旦大学经济学院,目前担任安信证券首席食品饮料分析师。

此前他就职上海糖酒集团产研中心(后并入光明食品集团),2010-2015年期间任中银国际食品饮料分析师和首席分析师,2015年3月至今任职安信证券,担任研究中心首席食品饮料分析师。

截至目前,苏铖累计有15年快消品行业从业、证券分析经验,多次荣获水晶球最佳分析师和入围新财富。

“一般来说,券商的行业首席分析师年薪大约在一两百万左右。这几年随着基金分仓佣金的上升,卖方分析师的收入比以前有较大的提高,但应该没有超过五百万。”深圳某券商人士认为:“这样发微信有炒作的嫌疑。”

事实上,这并非苏铖首次引发行业争议。

2017年,他发布的研究报告《试解三个问题,高看一轮成长》引发多家媒体关注并转载。

不过,因研究报告表述不严谨,安信证券收到了上海证券交易所的《关于安信证券发布贵州茅台研究报告相关事项的通报函》。

《通报函》内容显示,经对近期安信证券研报审核分析,分析师未在研报中说明提价信息的来源或预测依据,未对价格、销量等预估数据的合理性和可实现性进行审慎分析,亦未充分提示相关不确定性风险,可能对投资者产生误导。

一切为了名利?

据悉,在研究所内部,不同岗位、不同资历乃至不同行业的分析师,薪资不甚相同。

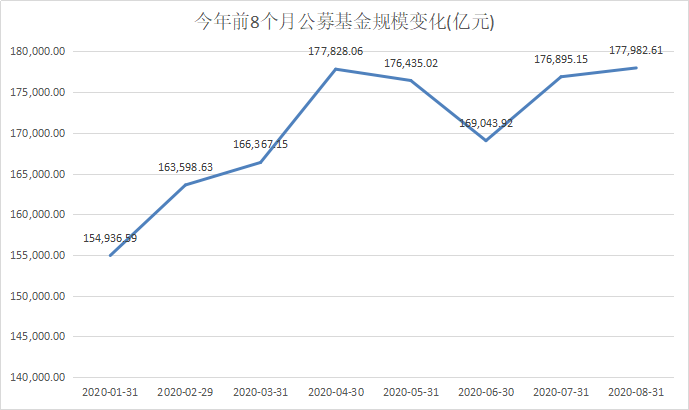

但过去十余年,公募基金净值规模总体呈现扩容趋势,特别是在2020年,A股市场演绎的结构性行情让公募基金赚钱效应显现,权益基金规模大增。

在此背景下,去年券商的基金分仓佣金收入超过135亿元,较2019年增加逾60亿元。

全行业收入的提升,意味着行业薪资待遇的普遍提升。

同时,全市场卖方分析师扩容较为有限。

中国证券业协会信息显示,登记的证券分析师从业人数在近两年变化不大,2019年,2020年人数均在3400人左右。

随着证券行业的改革创新,各家券商都在找寻自己的特色化“研究道路”, 为了打造品牌,证券公司愿意高薪引入优秀分析师。

21世纪经济报道记者了解到,近期有多家券商或券商研究所挂出百万元以上年薪招聘研究人才。其中一家券商研究所,近期在招聘食品饮料等行业首席分析师,挂出年薪区间高达180万元-270万元。

“中小券商想要做出特色,最快的突破口是研究。”有业内人士分析研究业务主要靠人,砸钱挖些有名气的分析师,写报告做研究,很快就能在市场上打出声量,把券商品牌做起来,还能带动其他业务,“特别是找到一些资历深,有行业影响力的分析师。”

而从行业本身来说,资深的分析师知名度上去后,会有其他变现手段,有的高薪跳去其他券商,或转到买方、上市公司、一级市场等。

因此,分析师的“利”是跟他的“名”紧密挂钩的,市场也一度上流传着:“一朝新财富,年薪八位数。”

说的就是,分析师在上榜新财富后直接身价暴增,年薪由几十万上涨至百万级,或者跃升至数百万。

虽然新财富为卖方分析师提供了自我实现的平台,但也相应放大了分析师同行之间的畸形攀比,还出现了一些靠不正规的拉票手段来实现新财富的造富梦。

为此,中国证券业协会发布了《证券分析师参加外部评选规范》,对证券公司、分析师、投票人、评选机构的行为提出了详细的规范,涉及不得送礼、不得拉票、不得以评选获奖情况作为薪酬激励依据、不得以分析师曾经推荐的股票的涨幅来证明自己的过往业绩等等。

研究本源回归

值得注意的是,近两年,监管部门持续加大对研究报告的合规管理和处罚力度,全面划定了分析师执业的红线。

业内人士也表示,第三方评选在投研模式的变化能说明问题,过去重视拉票而忽视研究,也给行业新人内造成“重关系轻研究”的错觉,这让投研工作脱离了研究本源,不利于投研行业健康发展。

而在协会文件发布后,评选产生了变化,也有利于让研工作真正回归到研究本源上。

中信建投证券研究所所长武超则曾表示,研究所一直在强调坚持研究回归本源,要求所有分析师必须严格做好基础的研究工作,将“专业性”作为考核的第一依据。卖方的价值更多体现在过程研究、逻辑框架、信息的广泛性、分析方法的系统性。

多位券商人士也表示,最终卖方研究长期能够获得市场认可的依然是有投研价值的内容。

(作者:李域 编辑:朱益民)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。