2014年12月,国内首家民营银行开业。到今天,经历了6年的发展,民营银行基本上形成了与传统银行互补的局面,增进了我国银行业活力,成为我国金融机构体系的新兴成员。而其中,江苏省首家民营银行——江苏苏宁银行,曾明确提出要做普惠客群,做银行业的“补位者”。从2017年6月成立以来,江苏苏宁银行如今已经三岁多了,走出了一条差异化的发展道路。

审慎经营才能可持续发展

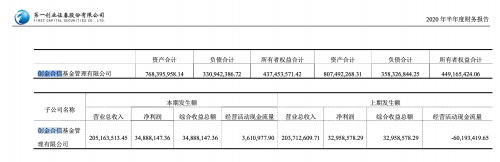

从财报数据来看, 截至2020年末,江苏苏宁银行不良率0.94%,拨贷比2.49%,拨备覆盖率262.98%。与同业保持良好的合作关系,但更强调自生能力的提升。2019年末,江苏苏宁银行同业负债占总负债的比例为24%,远低于不超过1/3的监管要求。而到2020年末,同业负债占总负债的比例更是降至11%左右。

江苏苏宁银行对流动性管理保持最高的要求。截至2020年12月末,全行在央行存放准备金103亿元,存放同业活期13亿元,持有利率债120亿元,合计236亿元,占到总资产的33%。流动性比例163.38%,流动性匹配率242.86%,优质流动性资产充足率141.86%,远高于监管指标要求。全部贷款平均期限不超过8个月,绝无短债长贷。保持流动性充裕是其稳健、审慎经营的重要内容,显示了较强的抵御风险的能力。

有自生能力才能走的更远

江苏苏宁银行虽由多家江苏省内企业共同发起,但保持高度独立经营。严格依据民营银行股权管理规定,股权统一托管在江苏省股权托管中心,使得任何股东都不可能以银行股权来从外部质押融资。40亿元资本金均为实缴资本,股东不可能以任何形式抽回资本,这就切断了股东经营状况起伏与银行之间的联系。早在2017年5月18日的创立大会上,江苏苏宁银行就对各股东宣布不对股东提供任何形式的融资。开业三年多来,江苏苏宁银行恪守这一原则,从未与股东有过一分钱的融资业务往来。截至2020年末,全行贷款余额399亿元,其中:个人消费贷款余额270亿元,540余万户,户均贷款5005元;普惠小微贷款余额68亿元,8.6万余户,户均贷款7.9万元;对公贷款余额65.06亿元,1975户,户均贷款329.4万元,全部对公客户名单可随时查核,没有一户股东关联企业。江苏苏宁银行与苏宁集团、日出东方集团及其各自控股的子公司之间没有任何关联授信。按中央要求,搞普惠金融,户均贷款才几万元,股东也就不可能借用该行贷款了。

从负债端来看,江苏苏宁银行的存款业务对股东并无依赖。截至12月末,全行负债余额681亿元,其中:个人存款余额352亿元,对公存款余额221亿元,同业负债76亿元。苏宁集团及日出东方集团相关企业的存款余额分别为3.9亿元、3.4亿元。两大股东在本行存款占比仅为1%左右。

江苏苏宁银行切实做到了对股东存款无依赖、贷款无往来。

服务小微中的小微

定位于“科技驱动的O2O银行”,遵循“金融科技+场景金融=普惠金融”经营逻辑。微商金融是江苏苏宁银行最重要的业务模块之一,多年深耕细作,截至2020年末,普惠小微贷款余额68.33亿元,较年初增幅93.82%;普惠小微信用贷款余额49.04亿元,较年初增加34.55亿元,增幅238.44%,普惠小微信用贷款占比达到71.77%,较年初增加了32个百分点,普惠小微信用贷款占比持续提高。

江苏苏宁银行逐渐将小微业务做深做实。2019年末,江苏苏宁银行小微户均贷款金额为9.01万元。仅仅一年后,这项指标便进一步下降至7.9万元,累计服务普惠小微客户超过14万户。可以说,像江苏苏宁银这样的“后浪”充分发挥了鲶鱼效应,服务了小微中的小微。

插上科技驱动的翅膀

江苏苏宁银行高度重视金融科技对业务的驱动作用。全行科技类员工占员工总数50%以上,成立以来累计研发投入超过2亿元,研发投入占营业收入的比例达到7%左右,而银行业平均占比不到4%。

持续的投入取得了亮眼的成绩,金融科技不断取得新突破。自主开发的“云开”核心系统,每日为3500万客户提供服务,峰值交易量超过10万笔/秒。2020年11月,在人民银行南京分行统一部署和指导下,江苏苏宁银行牵头开发反洗钱关注信息共享区块链系统上线,工、农、中、建、交等国有大行江苏省分行、招商、中信、民生等股份制行南京分行等多家机构接入该系统。全行已累计发表27件软件著作权、申报46件发明专利和18件实用新型专利;是江苏省高新技术入库培育企业,曾入选2019年中国人民银行金融科技应用试点单位、2020年国家工信部和江苏省大数据产业发展试点示范项目、江苏省博士后创新实践基地。

借势而生的民营银行曾被寄予厚望,他们也确实成为了银行业市场的“补位者”。江苏苏宁银行给自己的定位,要通过金融科技的运用,做普惠客群。在过去三年多时间里,江苏苏宁银行的发展颇具特色,战略执行可圈可点,但未来是否能够真正实现国家对于民营银行的厚望?时间会给出答案,让我们拭目以待。