碧桂园紫金财经4月1日消息 近年来,房企分拆物业板块上市的现象屡见不鲜,而疫情后更是让物管行业成为了炙手可热的行业新宠,物管企业迎来发展的窗口期。碧桂园服务作为物管行业内的标杆企业,凭借着庞大的市场规模以及亮眼的业绩水平,稳居行业榜首。3月22日,碧桂园服务发布了2020年全年业绩报告,为了深度了解碧桂园服务发展状况,诸葛找房数据研究中心将对碧桂园服务的财务指标和规模布局等进行全面解读,针对碧桂园服务营收增长背后的推动力,在管面积、市场规模以及对母公司碧桂园集团的依赖度如何等问题进行解析。碧桂园服务作为行业内的标杆,自2018年在港交所正式上市,借此势头高速发展,从营收上看,近三年来营业收入处在增长态势,尤其是2019年,碧桂园服务的营收水平翻番,这也极大的得益于公司在管面积的扩张。进入2020年,营收增速虽然较2019年有所放缓,但是仍然处于较高水平,全年收入从96.45亿元增长至156亿元,同比增幅为61.7%,较2019年降低44.6个百分点。从净利润来看,碧桂园服务近年来净利润保持持续稳定增长,但是增速呈现逐年放缓趋势。根据年报数据显示,2020年企业净利润达27.82亿元,同比上涨61.9%,较2019年涨幅下降22个百分点。从收入的构成来看,碧桂园服务的主要收入来源包括物业管理服务、社区增值服务、非业主增值服务、城市服务、“三供一业”业务以及其他服务,其中物业管理服务板块作为碧桂园服务最主要的收入来源,模式发展已经较为成熟,2020年物业管理服务收入为86.07亿元,同比上升49.7%,占总收入的55.2%。其次,碧桂园服务也在努力壮大扩展自身的增值服务,社区增值服务收入从2019年的8.65亿元升至17.31亿元,同比涨幅达100.1%,占总收入的比例提升至11.1%,并且超过非业主增值服务占比,成为第二大业务板块。发展亮眼的还有城市服务板块,2020年城市服务板块收入从0.68亿元到8.84亿元,同比上涨1200%,涨幅最高,占总收入的比例为5.7%。这也主要得益于碧桂园服务联合收并购公司满国康洁、福建东飞等,将城市服务业务版图扩展至全国25个省份的83个地级市。“三供一业”业务则受益于在管面积增长及相关增值服务业务的开展,2020年收入为26.99亿元,同比上涨78.2%。非业主增值板块收入为13.7亿元,同比下降3.7%,成为唯一收入下降的业务板块,主要是在2020年疫情的影响下,开发商相关服务收入降低。从各大业务板块毛利率来看,物业管理服务和非业主增值服务板块毛利率较去年提升,均提升4.5个百分点,据年报披露,物业服务板块主要是受到疫情影响下国务院人社部减免了企业社保,另一方面是组织架构调整,人员架构精简导致成本降低。而业主增值板块毛利率提升主要是由于车位及房屋尾盘的代理销售及租赁服务等毛利较高的业务增加所致。同时,城市服务、三供一业以及社区增值服务板块毛利率下滑,其中,城市服务板块主要是由于年内收购了满国和东飞业务的毛利率较低造成的。随着2020年业务规模的扩展,碧桂园服务的成本也随之增长,2020年成本及开支合计达124.82亿元,同比2019年的78.98亿元上升58%。运营成本和开支明显提升的主要原因在于,一方面公司为了收购其他公司所带来的外拓费用增加,另一方面随着公司业务扩张导致在管面积的扩大,相应的开支费用增加明显。相较于房地产开发企业,物业企业具有低负债的特点,虽然母公司碧桂园偿债压力增大,但碧桂园服务的偿债压力依然较小。根据年报显示,在资产方面,物管企业的轻资产运营模式,碧桂园服务的资产以流动资产为主,整体来看流动性较强并且表现稳中有升,流动比率从2019年的159.1%到2020年的163.6%。从负债方面来看,碧桂园服务的负债结构以流动负债为主,占据绝大多数份额。从资产负债率来看,2020年为48.2%,相较于2019年的53.7%下降了5.5个百分点。除了财务指标的显著增长,碧桂园服务的在管面积也在逐渐壮大,自2017年以来在管面积稳步提升,根据年报显示,截止至2020年底,除“三供一业”业务及城市服务外,收费在管面积达到3.77亿㎡,同比上涨36.6%,较2019年涨幅降低15.1个百分点,合同在管面积为8.21亿㎡,同比上涨19.9%,较2019年涨幅降低15.8个百分点。“三供一业”业务的物业服务收费管理面积及合同管理面积均为8520万㎡。整体来看,碧桂园服务规模稳步扩大,但是增速有逐渐放缓迹象。一方面受到2020年疫情的影响,规模扩张受到一定阻碍,另一方面来自于母公司碧桂园集团,受到“三道红线”新规影响碧桂园拿地以及营销等发生战略调整。但是从合约在管比来看,2020年碧桂园服务合约在管比为2.18,在行业内仍然处于高水平,领先物业板块,内生增长力强劲。在布局结构来看,碧桂园服务依托于母公司的全国布局,重点项目覆盖长三角、珠三角、长江中游、京津冀以及成渝五大经济圈,共计管理3277个项目,覆盖31个省、超过360个城市。这样的布局结构整体而言是优质合理的,覆盖了全国大多数热点城市群,对于业务的开展和规模的扩张都是强大的助力。从碧桂园服务物管服务收入来源来看,当前碧桂园服务仍然主要依赖于母公司碧桂园集团带来的业务,但自主性有所提升。数据显示,2020年由碧桂园集团开发的物业收入占比72%,较2019年降低了3.7个百分点。由独立第三方物业开发商开发的物业收入占比为28%,较2019年上升了3.7个百分点,一方面,对于碧桂园服务由独立第三方物业开发占比呈现上升趋势,表明企业自主性逐渐提升,对于母公司的依赖性有所降低,有望通过自身增值服务等逐渐摆脱对母公司的依附;另一方面,物管板块能够迅速崛起,除了疫情催发人们对物业的重视度上升之外,也脱离不开这些头部物业企业背后强大的母公司的支撑。2020年碧桂园服务在收并购上继续提速,相较于2019年收并购企业集中于物业和不动产服务方面,2020年收并购开始向多元化业务板块进军,在文化传媒、环境绿化、保险经纪等多领域开花,这也表明碧桂园服务的业务开始从单一向多元化体系发展。根据年报数据显示,2020年碧桂园服务收并购了城市纵横、满国、东飞等企业,总收购代价达36.74亿元,相较于2019年7.93亿元上涨了363%。规模化进程进一步加速。整体而言,近两年来物管行业进入快速发展的阶段,相较于房地产开发行业,物管行业以其轻资产运营、低成本等优势特点受到资本市场的青睐,未来发展前景可期。并且在疫情冲击下,人们对物业板块的重视度进一步提升,尽管物业板块的市值有所回调,但仍处于较高水平。随着物管行业的发展壮大以及人们对物业服务价值的认知越加清晰,物管行业已经逐渐形成了“强者恒强”的局面,大型规模物企通过收并购逐渐在行业内占据绝对优势地位,未来行业可能会进入到品质提升的关键时期。

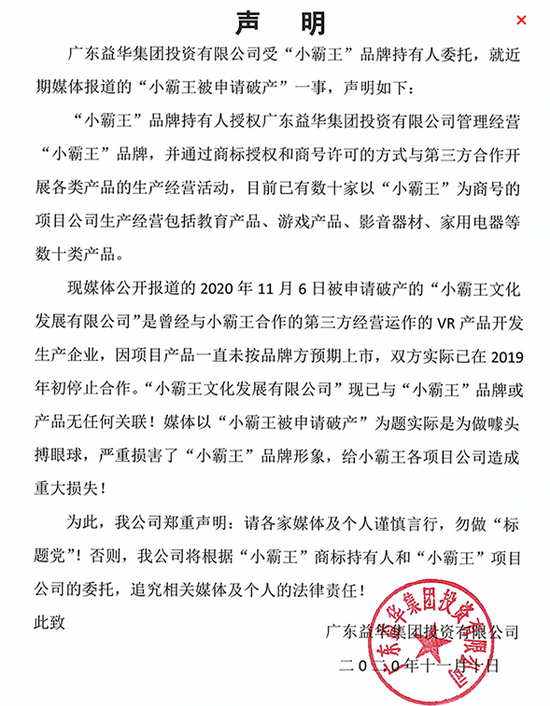

小霸王回应破产:申请破产的“小霸王”系曾合作的第三方

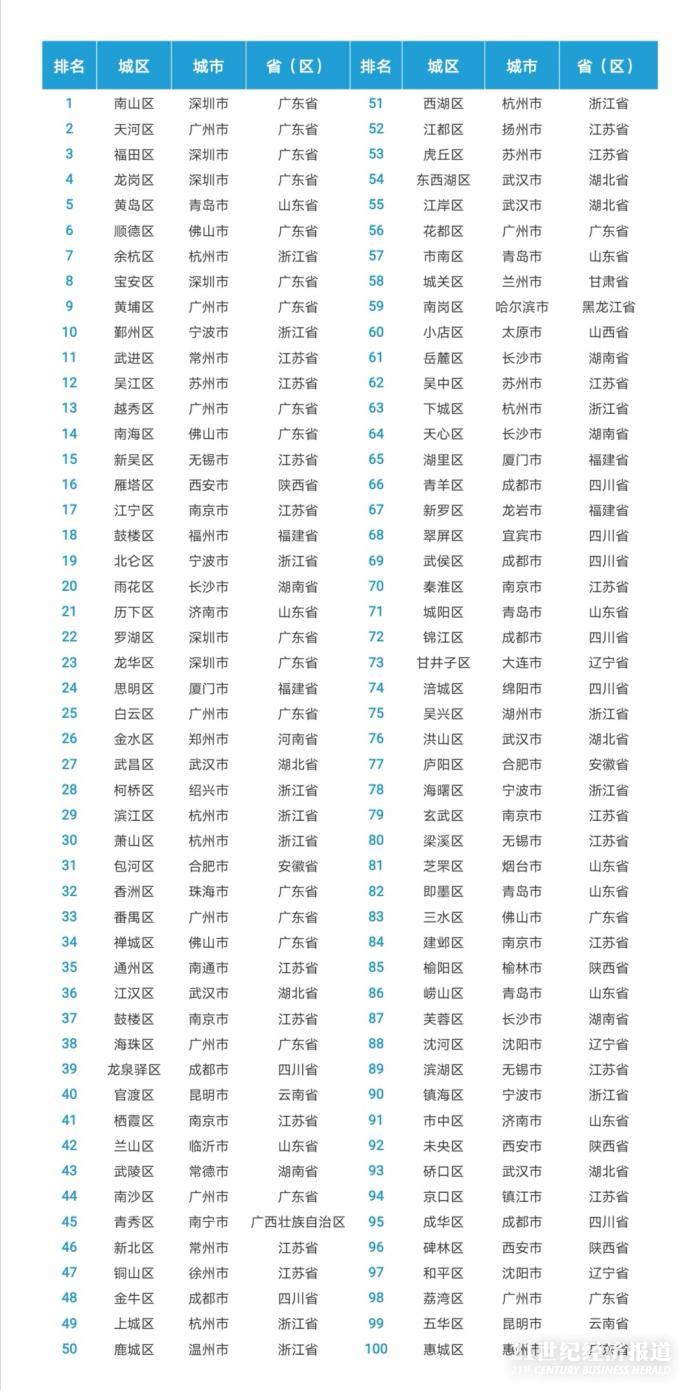

中国百强区发布:全国0.6%国土创造16.8%GDP 深圳南山区居首

漳平农商银行第一大股东易主 福建春和大地矿业公司增持至7.7%

人大代表张近东:数字化赋能 推动农村零售业态升级

比房贷利息低、年限长、成数多!房贷红线严控下,“房抵经营贷”成“第二条路”?

快讯|重庆银保监局批准马上消费金融上市申请

2021-04-01

2021-03-31