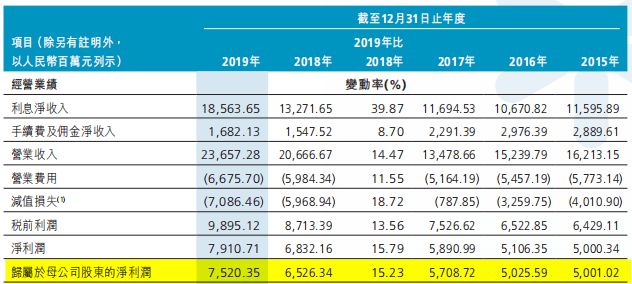

4月1日,创办了中国首家互联网医院的微医向港交所正式递交了招股书。微医招股书显示,2020年,微医总营收为18.32亿元人民币,相较2019年同比增长262%,毛利率为27.2%,相较2019年的23.3%获得较大提升。微医从2018年至2020年,三年营收的年复合增长率高达168%。与此同时,微医的亏损率从2018年的163%大幅收窄至2020年的47%。

营收连年增长、亏损持续收窄,微医布局数字健康新基建的规模效应开始显现。这或许正得益于自带“医疗基因”的微医,早在市场与政策利好出现之前,就始终保持“管道工”的姿态深耕赛道,构建了一个赋能多方的数字医疗“莫比乌斯环”。在数字医疗行业爆发式增长之际,其早年巨额投入建立起的护城河,也成为其最宝贵的资产。

“新基建”规模效应凸显

招股书显示,微医在2018年至2020年的研发投入,分别为2.38亿元、3.60亿元、3.44亿元。在2018、2019年研发投入占收入比高达93.4% 和71.3%,研发费用几乎等同于全部营收,即使在2020年收入爆发式增长262%的情况下,占比依然超过了18.8%。

巨额的研发投入之下,微医布局数字健康新基建的规模效应开始凸显。截至2020年12月31日,微医在中国已拥有27家互联网医院,其中有17家成为医保定点机构。微医平台连接了超过7800家医院,覆盖中国95%以上的三甲医院,注册的27万名医生中,86%为主治医生或以上级别。

此外,微医提供的移动医疗服务,为基层尤其是农村和偏远地区输送了优质的医疗资源及服务,截至2020年12月31日,该服务总计覆盖中国12个省69个县的2800万人口。

招股书显示,微医平台实名注册用户超过2.2亿,2020年月平均付费用户数(MPU)超过2500万。截至2020年,微医累计慢性病会员超过14.5万人,每用户带来的年均收入高达3600元人民币。

据弗若斯特沙利文报告,按互联网医院数量和数字医疗问诊量计算,微医已经成为中国最大的数字医疗服务平台。

持续创新 引领行业发展

微医的创新投入在为自身构筑护城河的同时,也为行业带来了一系列创新性突破。

2015年,微医创建了中国首家互联网医院——乌镇互联网医院。2017年,微医成立了首个互联网医院服务中心与线上协同服务。2018年,微医建立了首家专注慢病管理的互联网医院——微医泰山慢病互联网医院。2019年,微医在山东泰安推出中国首个可由医保直接结算的市级慢病管理服务模式。2020年,微医在天津推出中国首家以互联网医院牵头的省级数字健共体,提供包括数字慢病管理服务在内的数字医疗服务。

与此同时,微医在大数据、人工智能、智慧物联等领域投入的研发创新,扩大了数字医疗服务平台的覆盖范围,并为医疗价值链各方提供了有效的赋能。

招股书显示,微医建立了9大类累计超84万个标签的医学标签库,并通过关系引擎和知识图谱精准匹配医患需求。其提供的眼底病变辅助诊断系统,糖尿病视网膜病变二分类的特异性达98.8%、敏感度达85.3%。

微医的CDSS覆盖了300多种常见病,包含26种慢病的详细诊断和治疗建议,结合其研发的流动医院、云诊包等一系列创新医疗终端和器械产品,有效提升了基层医疗机构的诊疗能力,进一步扩展了医疗服务的可及性。

从有效性上看,微医推出的依托互联网医院的糖尿病管理计划,帮助用户实现约64.1%的糖化血红蛋白控制率,远高于行业49.4%的平均水平。

数字医疗的“莫比乌斯环”

微医构建起的庞大生态系统就像一条赋能医疗服务全链路的“莫比乌斯环”,实现了供给侧、需求侧以及支付方之间的“超链接”。

以互联网医院为核心的医疗和健康维护两大业务成为多方价值转化的中枢。

对于需求侧,平台可以提供全面、连续、多样化的医疗健康服务,并不断提升服务的可及性、有效性和可负担性。

对于供给侧,大医院、基层医疗机构、医生等主体通过平台释放数字医疗的协同效应,平台则反向赋能供给侧的数字化迁移。

对于支付侧来说,包括医保商保在内多元支付方的覆盖,极大地丰富了平台服务的支付方式,提升了支付效率,同时平台也反过来帮助医保控费、提升商保渗透率。

而平台的技术底座,则在整个价值循环的过程中,提供技术支撑,形成会员数字健康画像赋能各端,并不断沉淀更多的健康医疗数据。

微医构建的这条数字医疗“莫比乌斯环”,综合提升了医疗服务的可及性、有效性和可负担性,其广泛的供给侧资源连接能力以及与支付方的融合能力,既是其先发优势,亦成为其天然壁垒。

招股书显示,微医将进一步扩大在中国的城市覆盖面和会员体系,通过开发创新增值服务和产品以提高会员粘性,并利用自身的技术和数据分析能力不断提高数字医疗服务的效果和效率。

前期基础设施布局产生的规模效应,使得微医闭环的业务模式具有良好的可复制性和盈利能力。不难想象,随着业务的规模化落地,微医所能创造的商业价值将以几何速度增长。