超额续做MLF还是降准?

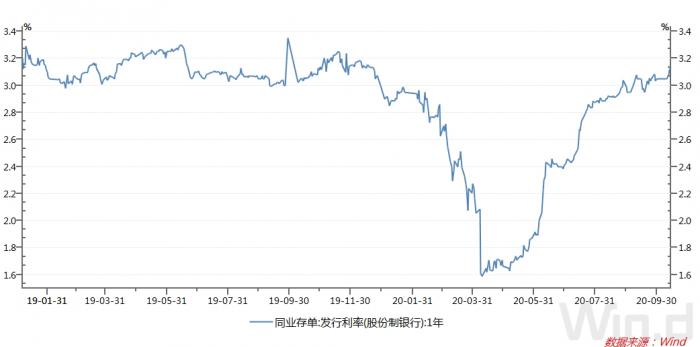

同业存单发行利率续创新高。

10月13日,民生银行、浦发银行、光大银行等股份行一年期同业存单发行利率均为3.1%,相比上日上行5BP,创去年12月以来的新高。

相应产生两方面的背离:

1.中期利率和短期利率背离。一年期同业存单利率、DR007是两个重要的市场利率指标,分别代表中、短期利率水平。但最近DR007在2%左右波动,而一年期同业存单利率却持续创出新高。

2.政策利率和存单利率背离。去年末一年期股份行同业存单利率在3%左右,今年在一年期MLF利率降低30BP后,存单利率反而持续升高。

上述背离产生的原因是什么?又有何市场影响?

银行缺“长钱”

从发行利率走势看,今年同业存单利率呈现“先下后上”的走势。

以股份行一年期同业存单加权平均发行利率为例,今年2月疫情爆发之后,受益于货币政策宽松力度加大,同业存单利率大幅下行,创下历史新低,且在4-5月维持极低水平(1.7%左右),之后随着货币政策边际收紧,6-8月同业存单利率逐渐回升,恢复至疫情前的水平。9月后继续上行,超过了年初的水平。

10月13日,民生银行、浦发银行、光大银行等股份行一年期同业存单发行利率均为3.1%,高出一年期MLF利率15BP。同日,国有大行一年期同业存单票面利率为3.08%,同样创出年内新高。

作为货币市场工具,同业存单利率受两大因素影响:一是银行间流动性情况,存单利率整体跟随资金利率变动;二是同业存单本身供需压力,监管考核、银行负债压力、广义基金行为等都可能加剧供需矛盾。

分析来看,2-6月市场利率回升,DR007由1.5%回升至2.2%左右,相应带动了存单利率利率上升。但此后DR007在2.2%左右徘徊,显示银行间短期流动性资金较为充裕。

央行10月14日也公告称,目前银行体系流动性总量处于合理充裕水平,2020年10月14日不开展逆回购操作。

那么,一年期同业存单利率仍在上行,原因何在?

“近期在政府债券发行放量、财政支出节奏较慢和压降结构性存款的双多重压力下,银行暴露出缺存款问题,同业存单利率快速攀升。”中信证券首席固收分析师明明称。

“利率连续大幅反弹的情况下,银行反而增加了同业存单的发行。这说明随着流动性的收紧,银行的负债确实有一定的压力。”某股份行资产负债部人士表示。综合来看,同业存单供给量大增是其利率上行的直接原因,本质上则是监管部门要求银行压降结构性存款以及银行加大信贷投放,导致银行负债紧缺,相应通过发行同业存单补充负债。

央行数据显示,8月商业银行结构性存款再次压降7523.93亿元至94202.58亿元,相比最高峰时的4月份下降2.7万亿。

华创固收首席分析师周冠南称,短期资金和存单利率走势出现背离。节后银行间资金价格回落,资金分层仍在,同业存单提价,显示资金面虽有所缓和,但预期仍未明显放松。

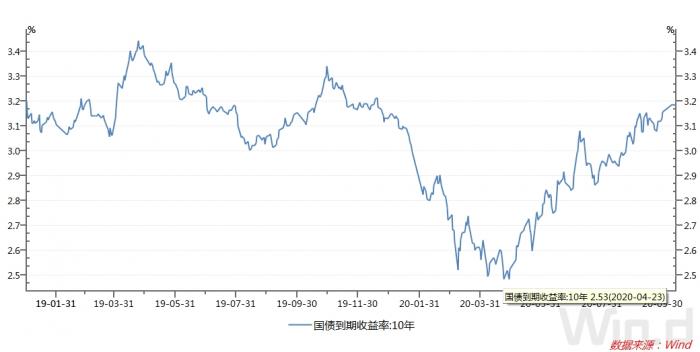

10年期国债收益率突破3.2%

存单利率上行近期成为近期债市的主要压力点,10年期国债收益率突破3.2%的点位。

Wind数据显示,10月14日10年期国债收益率突破3.2%的关键点位,达到3.22%左右。其中,10年期活跃券200006收益率为3.215%,相比上日上涨2.5BP。在债券市场上,债券收益率与债券市值成反比:当收益率走低时,债券市值上升,债市走牛;反之则是熊市。

华东地区某城商行交易员表示,“短松长紧”格局依然存在,同业存单利率上到了3.1%,市场还是缺“长钱”。

“存单快速提价的背后依然是银行缺乏长期稳定的负债。”江海证券首席经济学家屈庆称,“当前超储率偏低,监管不断压降结构性存款导致银行缺乏长期稳定负债。同业存单因其可以短时间内批量发行的特点,成为了银行稳定负债端,尤其是长期负债的无奈选择。”

前述华东地区某城商行交易员表示,当前债券市场的核心配置盘银行资金出现缺口。在此背景下,银行把主要精力放在信贷投放上,债券市场配置力量减弱,使得收益率上行。

回溯来看,今年初以来至4月末,10年期国债收益率整体呈现下行趋势,由3.15%下行至4月末的2.5%,下行65BP,债市走牛。5月以来,10年期国债收益率整体呈现上行趋势,由4月末的2.5%回升至7月的3%左右。8月以来开始震荡走高,9月中旬突破3.1%的点位,10月中旬突破3.2%的点位,债市再度走熊。

江海证券称,虽然风险偏好、宏观数据、短端利率等因素短期内对债市仍将带来一定压力,但随着收益率再创本轮新高,交易情绪也开始出现缓慢恢复的迹象,未来收益率继续大幅上行的风险在逐步缓和,不必对债市过度悲观,收益率冲高就是介入交易的机会。

10月MLF将超额续作

对于市场而言,央行的对冲是否足量成为了左右未来一段时间存单利率、国债收益率走势的关键。比如9月大幅加量续作MLF后,一级存单发行利率应声回落10BP,国债收益率也小幅回落。

根据Wind数据,10月16日将有2000亿MLF到期,市场预计央行将超额续作MLF(按照惯例,10月15日将进行MLF操作)。此前的9月份,MLF到期2000亿,央行超额续做6000亿。

前述华东地区城商行交易员表示,目前市场都在等待本周MLF续做的规模如何。当前同业存单和MLF的利差越来越大,MLF需求估计不会少,但要看央行最后会给多少了。

屈庆称,如果央行能够通过MLF加量续做甚至降准的方式投放足量的长期流动性,就能够明显缓和存单利率的上行压力,因此未来一段时间央行续做MLF的情况,以及央行是否会采取降准的操作来对冲10月基础货币缺口就显得尤为关键。

“虽然9月央行进行了不少超出市场预期的宽松操作,包括超预期的MLF和逆回购投放,但同业存单利率对此的反应并不明显,市场对于未来同业存单供给压力的担忧依然没有得到实质性缓解,因此年内还是有降准的必要。”明明表示。