搭上新能源“顺风车”,稀土一年涨价二十万!缺口将持续到2022(附股)

21世纪经济报道 21投资通 研究员毕永豪

2月4日,三大指数小幅收跌,沪指勉强收于3500点上方,报收3501.86点。虽然指数波动不大,但个股普遍下跌,表现惨淡。

很明显大盘仍处于调整状态,由于流动性暂时趋紧,节前的股市更加显得清淡。不过北向资金已经连续5个交易日净买入,似乎在构筑低位支撑区间,看好后市新一轮反弹机会。

“聪明钱”已经在提前布局,我们也不能落后,近期有哪些风口板块值得挖掘呢?

众所周知,新能源汽车从2020一直火到了2021,带动了多个行业的发展,上游材料稀土永磁也搭上了“顺风车”。自去年五月开始,稀土永磁一路攀升,最高涨幅曾高达到43%。

稀土永磁指数近期走势

估计有很多读者会问,稀土永磁和新能源汽车究竟有什么关系?产业后续将如何发展?接下来让我们一起挖掘。

稀土永磁作为越来越不可替代的磁性材料,广泛应用于生产、生活各个领域,被称为“工业味精”。产销量高速增长的新能源汽车,对氧化镨钕(稀土里的元素)的需求也在快速增加,从而带动稀土涨价。自2020年3月以来,氧化镨钕价格由 26.8 万元/吨涨至45.8 万元/吨,涨幅高达 71%!

稀土产业链

需求持续高速增长

1. 新能源汽车带来的稀土需求持续放量

目前全球新能源汽车产销量已经向400-500万辆迈进,是2015年的8-10倍。有机构预测新能源的汽车需求,已经占到永磁材料钕铁硼总需求的7-8%,占高性能产品需求15%以上,占需求增量的30%左右。类似于新能源汽车对碳酸锂的影响,持续高增长的稀土需求同样不容忽视。

2. 国内外制造业进一步复苏

2020年下半年,国内新能源汽车销量的环比持续上涨、新增风电装机量同比大幅增长、新能效标准的实施倒逼稀土变频空调渗透率加速上升,都大幅拉升了稀土永磁材料的需求。2020年12月,中国稀土永磁产品出口额环比增长17.4%,同比增长15.4%,出现较大增幅,显示海外需求或已启动;随着新冠疫苗的普及,今年海外疫情有望好转,海外制造业的复苏将进一步拉动稀土需求增长,海外需求启动值得期待

供给缺口仍将延续

1. 稀土黑色产业链淡出历史,供给量基本稳定

历史上,非指令性计划产出的稀土占比一直较大。从2015年起,“打黑持续、环保整顿、六大集团整合”等一系列措施的出台,黑色产业链才逐渐消失,目前形成了国内矿海外矿及废料“622”的供应格局。未来,国内矿将继续实行总量指标控制,而海外矿基本处于满产状态,且中期未有明确的矿山资本开支,稀土供给量进入比较稳定的状态。

2. 缅甸政局动荡或为稀土供应带来不确定性

从缅甸进口的稀土矿,在国内中重稀土矿的供应占比超过了50%,未来缅甸政局若不稳定,将对稀土行业中的刚需品种氧化镨钕、重稀土的代表品种氧化镝、氧化铽的供应带来巨大的不确定性。

3. 库存去化比例高

从去年开始,稀土就已经供不应求。根据百川数据,2020年氧化镨钕生产商库存从1万吨快速下降至0.3-0.4万吨,库存去化70%;2021年预计短缺3000-5000吨,缺口约为5-6%,若计入补库需求,供给缺口将达到10%以上。综合持续高增长的需求和较低的供应库存,供不应求的情况将持续至2022年。

持续性强,稀土仍处于上升通道

万联证券表示:稀土板块,国内配额、国外开发和冶炼能力不足,供给刚性强,需求端新能源汽车、风电、家电能耗标准提升等持续发酵,本轮稀土价格在无收储预期背景下上涨,更多由基本面支撑,预计持续性较强,弹性和价值机会具存,考虑稀土业务占比、价格弹性、所处业务环节,相关公司预计将继续有好的表现。

中泰证券认为,在电经济,尤其是新能源汽车驱动下,高性能钕铁硼磁材需求高增长,而供给端较为刚性,预计2020-2022年稀土(氧化镨钕)进入供不应求周期,行业景气度也将不断改善。

个股方面,综合中泰证券、光大证券、浙商证券的建议,可重点关注以下两条主线:

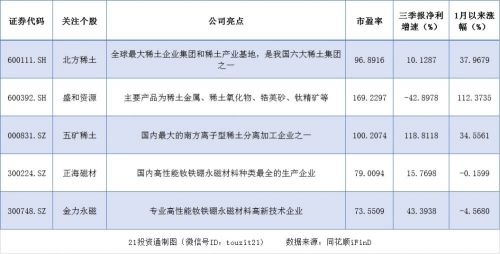

短期来看,稀土需求持续增长,供应增量有限,供需缺口明显,价格有望继续上涨,利好有资源属性的上游稀土生产冶炼企业,如北方稀土(600111.SH)、盛和资源(600392.SH)、五矿稀土(000831)。

中长期来看,磁材需求有望维持高增速,磁材公司有望充分享受行业扩容红利,建议关注正海磁材(300224.SZ)、金力永磁(300748.SZ)。

同时券商也提示:稀土配额下放指标高于预期、海外稀土供应超预期、制造业复苏不及预期等风险。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员毕永豪 编辑:丁青云)