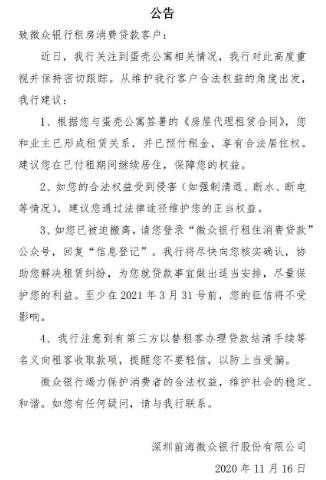

沪指跌超1%,失守3600点。深成指跌1.36%,创业板指跌2.09%。有色金属板块大幅跳水,盛和资源(600392,股吧)封跌停,赣锋锂业(002460,股吧)、华峰铝业、江西铜业、华友钴业(603799,股吧)、天山铝业等纷纷大幅杀跌。白酒股继续走低,泸州老窖(000568,股吧)跳水逼近跌停,山西汾酒(600809,股吧)、五粮液(000858)、青青稞酒(002646,股吧)、酒鬼酒(000799,股吧)跌逾6%,贵州茅台(600519,股吧)跌超4%。

恒生科技指数跌超4%,快手跌超8%,美团跌近5%,京东跌超4%。

国泰君安研究所所长黄燕铭表示,抱团将成为常态,但当前旧的抱团股正在逐渐淡出视野,未来需要重视新的抱团股,重点在周期。对于后市的投资节奏,黄燕铭建议投资者把握好疫情后消费、周期、设备三步走的投资轮动节奏。“消费还会继续,目前消费已经走到了中后段。周期现在正当时,所以周期股票大家应该积极去布局。下一个阶段的重点在设备,特别是机械行业。他认为,对于军工板块,不惧短期扰动,年内长期看好订单饱满的公司。对于科技股投资,应该放弃高风险特征的科技股,选择低风险特征的新能源和电子等行业。

中金:A和H寿险股未来3-6个月有至少20%的估值修复空间

中金公司称,中资寿险股春节后跑赢指数,主要因负债端拐点渐近且复苏可能超预期、长端利率上行等,预计未来3-6个月A和H中资寿险板块的估值修复空间分别有20%和30%,A股首推中国太保(601601,股吧),H股首推中国太平和中国太保(601601,股吧)。

中信证券(600030,股吧):预计全球经济复苏和再通胀预期仍将是市场的主旋律

展望未来3-6个月,预计全球经济复苏和再通胀预期仍将是市场的主旋律。预计政策刺激和经济复苏预期将继续支持Q1-Q2风险资产的表现。大类资产中相对看好大宗商品,尤其是工业金属和原油的涨价预期。

原油方面,我们认为短期供应端收紧预期仍未完全见顶,继续看好近期油价偏强趋势,关注3月初OPEC+会议和美国1.9万亿刺激方案落地。中期来看,预计年内全球原油需求持续温和复苏,油价良好表现有望贯穿全年。长期来看,我们维持Brent、WTI油价长期保持在65-70、60-65美元/桶区间内的判断,分别对应OPEC+国家财政收支平衡和美国页岩油现金流平衡油价,但在回归长期合理中枢前,油价有望超预期冲高。

油价回升和需求复苏推动石油化工行业景气度持续回升,其中,化纤聚酯、黏胶、染料等顺周期品种景气上行趋势确立,产品价格持续上涨;同时,由于主要农产品(000061,股吧)均处于价格上行周期,预计将拉动化肥产品需求进而带动化肥价格上涨。

工业金属方面,流动性合理充裕,叠加偏紧的供需格局,铜、钴、稀土及锂的价格有望持续上涨。目前铜价上涨已来到缺口+通胀为核心驱动力的新阶段,我们预计此轮铜价有望达到12000美元/吨,且未来两年维持高位。在2021年全球新能源汽车行业保持高景气的预期下,锂钴等电池原料价格涨势确立,叠加钴上游供应不确定性增加,行业供需矛盾更加突出,我们预计将推动钴价涨至35万元/吨以上的高位;锂精矿市场拐点信号明确,或回到700美元/吨,从而对锂盐价格进一步上涨形成支撑。新能源汽车等新兴下游需求即将爆发,叠加政策端对上游供给的持续严控,稀土行业或迎来历史性拐点,稀土价格或开启长牛。

中原证券:建议继续关注顺周期以及低估值品种的补涨机会

中原证券表示,昨日两市热点呈现快速扩散的态势,一线抱团股短线虽然止跌企稳,但上冲乏力,周期行业整体冲高回落,压制了股指反弹的步伐。航天军工、银行以及保险等行业逆势走强,但投资者跟风做多的意愿显著降低。预计近期沪指维持区间震荡的可能性较大,建议投资者继续关注顺周期行业以及低估值品种的补涨机会。

后市研判及投资建议。预计沪指短线小幅整理的可能性较大,创业板市场短线继续震荡的可能较大。我们建议投资者短线谨慎关注航天军工、民航机场、银行以及顺周期行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

山西证券(002500,股吧):短期可持续关注有色 需注意商品价格回调带来的风险

山西证券(002500,股吧)判断中期指数将继续呈类似7月份之后的震荡走势,且波动率中枢将维持高位。

板块方面,近期市场继续呈板块快速轮动格局,可选消费题材板块短期有企稳迹象,投资者可逢低介入。另外,新的全球经济向上周期将受到疫情后经济复苏、通货膨胀、全球宽松货币和财政政策等因素的推动,短期可继续关注顺周期板块和大宗商品相关板块上涨机会。今日铜价格继续大幅上涨,节后以来沪铜期货价格已累计上涨13.16%。全球经济反弹、低库存和短期供需差加大三个方面持续推高铜价格,短期可持续关注相关有色板块,同时注意商品价格回调带来的风险。

此外,新冠疫苗的推广将促进经济活动的改善,经济反弹将加速货币政策转向,中短期可关注受益于资金利率上升的银行和公共事业板块。短期可继续关注影视板块继续反弹机会,随着疫苗普及和气温回升,疫情大概率在今年收尾,线下观影和内容制作将持续回暖,建议重点关注板块内龙头标的。最后,受国务院发布加快建立健全绿色低碳循环发展经济体系的指导意见消息影响,光伏行业龙头上涨,其中长期逻辑不变,可持续关注,逢低介入。

(责任编辑:娄在霞 HN151)