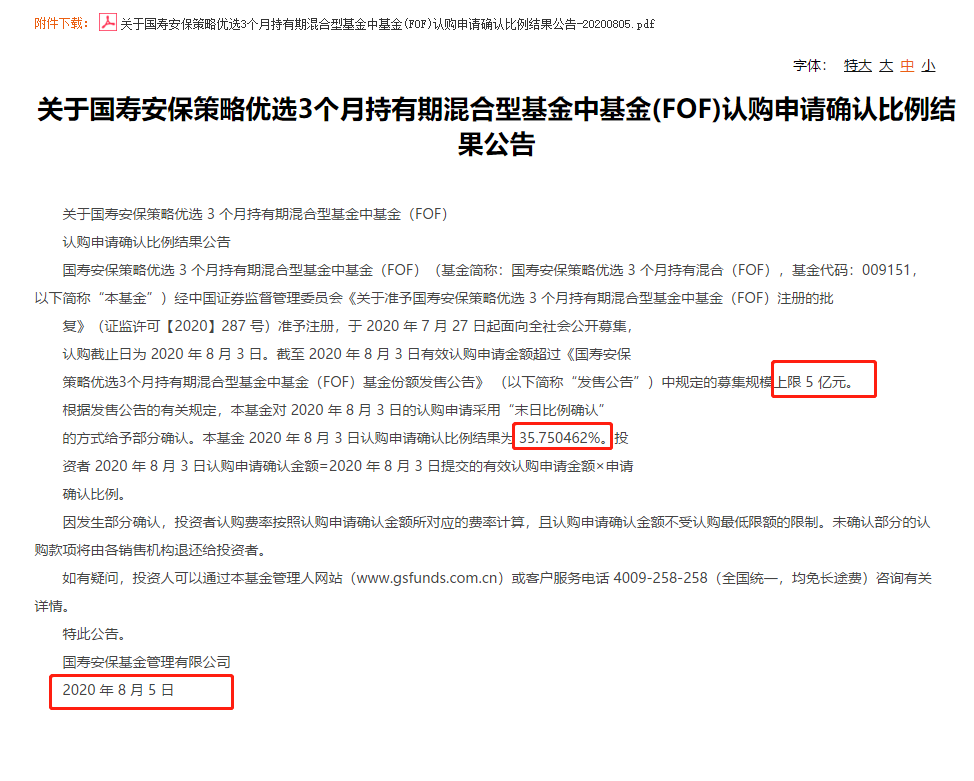

4月21日,国内商品期货早盘多数飘红,动力煤涨超6%,逼近涨停创合约历史新高,尿素涨近2%、玻璃涨超1%,均创历史新高。其他品种涨幅方面,胶板涨超3%;纤板、焦煤、热卷、棕榈涨近3%;跌幅方面,低硫燃油、原油、燃油跌超2%;红枣、LPG、纸浆、苯乙烯跌超1%。

动力煤

早盘,动力煤主力合约最高触及752元/吨,逼近涨停,创合约历史新高!与此同时,热卷、螺纹均都创合约新高。

分析指出,因主产区供应未明显放松,煤炭产地供应难以大幅增加,价值补库需求带动,叠加下游港口库存整体偏低之下,动力煤基本面依然偏强,对其都是构成较强支撑。

就后市来说,南华期货继续给出逢低做多的观点。短期看政策保供影响下供应增加,但是煤矿安全问题突出下增量有限。目前未到旺季下电厂库存低位且后期日耗逐步走高,需求支撑较强。整体回调空间有限,逢低做多为主。

尿素

昨日尿素期货完成移仓换月,主力07合约整体走势先抑后扬,收盘价2052元/吨,小幅上涨0.39%。现货市场继续小幅上扬,河南、河北、山西、安徽、江苏等主产地区价格小幅上调10~20元/吨,山东地区价格上调40元/吨。近期尿素企业装置短停后逐步恢复,尿素日产小幅回升,企业库存处于低位,厂家待发订单充足,提升企业提价心态。

需求方面仍以工业为主,下游板材行业、复合肥行业原料库存不断消耗,存补库需求,农业需求零星采购为主,市场整体成交回暖,日成交量提升至12.583万吨。整体来看,光大期货认为,尿素日产、采购均有提升趋势,后期供需增速将博弈,当前局部地区货源仍紧张,尿素价格易涨难跌,期价短期仍以震荡偏强思路对待,关注后期印度国际尿素招标消息、国内装置复产步伐等动态。

玻璃

美尔雅期货研究认为,国内浮法玻璃现货市场稳中偏强。华北沙河市场产销略有放缓,但生产企业库存仍偏低,贸易商走货一般;华中地区产销良好,个别企业再次上调价格;西南地区价格提涨,出货稳定。预计短期国内浮法白玻市场偏强调整为主。操作上,多单做好保护持有,做空等待负反馈。

(责任编辑:陈状 )