等待一年之后,齐鲁银行股份有限公司(以下简称齐鲁银行)终于迎来A股主板过会。

这是齐鲁银行的重要时刻,顺利的话,不久之后这家新三板挂牌银行即将转战主板,成为A股上市银行中的一员。

然而从数据来看,拥有外资“血统”的齐鲁银行的“身子骨”略显单薄。与已上市城商行相比,齐鲁银行资产规模小、拨备率不高、资产质量也称不上优良。此外,值得注意的是,在其深耕的济南“大本营”,不良贷款规模也呈现上升之势。

资产规模较小

从去年6月,齐鲁银行的IPO申请被证监会受理,上周召开的发审会审核结果显示,齐鲁银行首发获得通过。

去年几乎与其前后脚被受理的银行IPO申请还有上海农商银行,该行上月26日也刚刚成功过会。(详见:上海农商行IPO明日上会:四成信贷投向房地产业和个人按揭)

据去年12月更新后的招股书,齐鲁银行拟发行股票的数量不低于发行后总股本的10%(含10%),且不超过发行后总股本的25% (含25%)。

作为一家城商行,齐鲁银行的规模并不算大。截至2019年6月30日,该行的资产总额为2,830.86亿元。从同期数据来看,齐鲁银行的体量介于同为城商行的苏州银行和西安银行之间。

截止今年三季度末,37家A股上市银行中,资产总额低于3000亿的并不多,仅有厦门银行、紫金银行、常熟银行、无锡银行、江阴银行、张家港行和苏农银行。

今年三季末资产总额低于3000亿的上市银行数据来源:wind 单位:亿元

今年三季末资产总额低于3000亿的上市银行数据来源:wind 单位:亿元

据招股书,2019年1至6月,齐鲁银行实现营业收入34.44亿元,利润总额14.19亿元,净利润12.09亿元,不良贷款率为1.63%,拨备覆盖率为196.64%。2018年度,该行实现营业收入64.02亿元,利润总额25.59亿元,净利润21.69亿元。

从净利润水平来看,齐鲁银行与其他已上市城商行相比也居于末流。2019年,上市城商行中,仅有厦门银行归母净利润未站上20亿,仅为17.11亿元。而对比2018年数据,齐鲁银行21.69亿的净利润,仅超过青岛银行和厦门银行。

A股上市城商行净利润数据来源:wind单位:亿元

A股上市城商行净利润数据来源:wind单位:亿元

再来看齐鲁银行的盈利性指标。招股书显示,2016年至2018年,齐鲁银行资产利润率和资本利润率一路走低。资产利润率由2016年的0.92%下降至2018年末的0.86%,资本利润率则由14.42%降至11.04%。相比之下,该行成本收入比却在走高,从31.10%上升至31.49%。

综合来看,即将登陆A股的齐鲁银行的“身子骨”略显“瘦弱”。

身具外资“血统”

成立以来,齐鲁银行曾历经3次更名,9次增资扩股。

1996年,在济南市原17家城信社基础上,济南市财政局、济南钢铁集团总公司、济南啤酒(集团)股份有限公司等股东和原17家城信社股东,以发起方式设立齐鲁银行。设立之初,该行注册资本为2.5亿元,名称为“济南城市合作银行”。

1998年,经央行山东省分行批复同意,该行由“济南城市合作银行”更名为“济南市商业银行股份有限公司”。此后的2009年,经原银监会批复同意,该行更名为“齐鲁银行股份有限公司”,成为现在的齐鲁银行。

齐鲁银行设立以来,先后经过9次增资扩股,截至招股书签署日,该行注册资本为41.23亿元。值得注意的是,2015年起,齐鲁银行股票开始在新三板挂牌交易,此次A股过会后,齐鲁银行发布公告称,拟申请终止新三板挂牌。

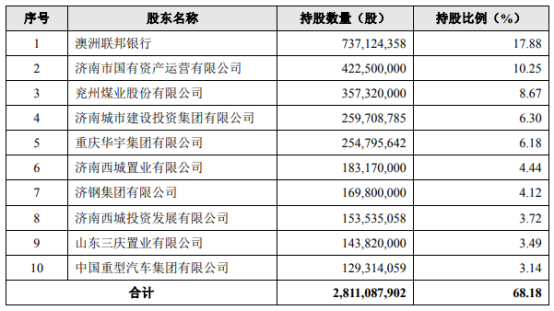

招股书披露,持有齐鲁银行5%以上股份的股东包括澳洲联邦银行、济南市国有资产运营有限公司、兖州煤业股份有限公司、济南城市建设投资集团有限公司、重庆华宇集团有限公司。齐鲁银行表示,该行不存在控股股东和实际控制人。

资料显示,齐鲁银行2004年引入澳洲联邦银行入股,是全国第四家与外资银行战略合作的城商行。目前澳洲联邦银行持股比例为17.88%,是齐鲁银行的大股东。澳洲联邦银行成立于1911 年,主要业务在澳大利亚及新西兰,同时也在英国、美国和亚太地区设有分支机构。

图片来源:招股书

图片来源:招股书

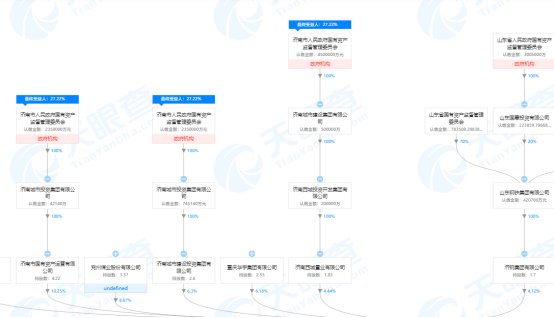

招股书显示,济南市国有资产运营有限公司持有的齐鲁银行股权比例为10.25%。事实上,进行股权穿透后可知,济南市国资委对齐鲁银行穿透后的持股比例约为27.22%。

股权穿透图图片来源:天眼查

股权穿透图图片来源:天眼查

引入澳洲联邦银行究竟为齐鲁银行带来了什么?新浪金融研究院翻阅招股书发现,在战略合作方面,齐鲁银行称澳洲联邦银行“带来了先进的经营理念与管理经验”。

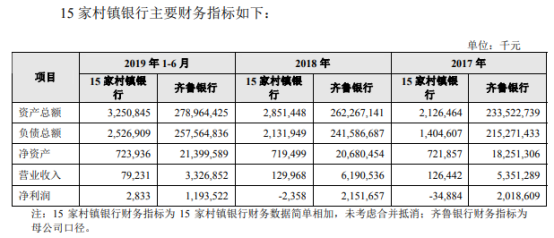

不过值得注意的是,2017年,澳洲联邦银行以其持有的15家村镇银行股权出资对齐鲁银行进行了增资,此次增资完成后,澳洲联邦银行增持16,897.4358万股齐鲁银行股份,齐鲁银行获得15家村镇银行股权,持股比例100%或80%。

该交易对价根据开元资产评估有限公司出具《齐鲁银行股份有限公司拟增资扩股项目涉及Commonwealth Bank ofAustralia持有的长期股权投资评估报告》(开元评报字 (2017) 283号),经交易双方协商后确定,交易金额为6.59亿元。齐鲁银行表示“交易对价公允合理”。

招股书显示,截止2019年6月末,这15家村镇银行的资产总额为32.51亿元,负债总额为25.26亿元,净资产为7.24亿元。2018年,15家村镇银行净亏损235万元,2017年这一亏损数据为3488万元。

图片来源:招股书

图片来源:招股书

换言之,2017年澳洲联邦银行用15家总体亏损的村镇银行作价为齐鲁银行增资,且这些银行多不在山东本地,可能超出了齐鲁银行的“认知范畴”。

招股书中,齐鲁银行表示该行存在不同区域经营的风险。“尽管异地分支机构及控股子公司对本行盈利的贡献度稳步提升,本行在异地经营过程中,仍可能出现对其他地区经济和人文环境的了解程度不足,业务扩张不能满足市场需求等情况。因此,本行未来在其他区域的发展面临着一定的不确定性,无法保证未来能够在其他区域实现稳定和持续的发展。”

济南地区不良贷款规模连年走高

我国银行业的竞争日趋激烈,大行掌控了数量庞大的分支机构,股份行、城商行各自深耕,农商行等也在不断发掘自身优势。

对于齐鲁银行这类中小银行来说,抢食客户质量参差不齐的中小企业贷款客户,注定要承受着贷款定价较高,行业竞争激烈的“苦恼”。相对大型银行和其他上市行,其对政策风险的抵御能力和同业激烈竞争的对抗能力自然也较弱。

总体来看,齐鲁银行利润中的约5成源自公司业务,2成源自个金业务,2成源自资金业务。事实上,齐鲁银行业务发展的核心保障,还是山东省内的政府类机构和公司客户。

此外,齐鲁银行贷款客户以中小微企业为主。截至2019年6月30日、2018年末、2017年末及2016年末,该行中型、小型及微型企业合计贷款余额分别为753.69亿元、700.82亿元、639.12亿元及558.67亿元,占公司贷款总额的86.10%、85.14%、 86.44%及86.52%。

此外,数据显示,截至2019年6月,齐鲁银行分别向制造业、批发和零售业发放贷款194.71亿元、134.36亿元,分别占公司贷款总额的22.24%、15.35%,上述行业不良贷款率分别为6.32%、 4.46%。

分地区来看,齐鲁银行的贷款主要投向了济南地区,此外还有天津和聊城。截至2019年6月、2018年末、2017年末和2016末, 该行不良贷款率分别为1.63%、1.64%、1.54%和1.68%。对应的拨备覆盖率分别为196.64%、192.68%、207.08%和205.27%,拨备覆盖率逐年走低,只在2019年上半年有所反弹。

相比已上市城商行,齐鲁银行的拨备覆盖率并不高,不良水平也称不上是优秀。

上市城商行拨备及不良情况数据来源:wind

上市城商行拨备及不良情况数据来源:wind

值得关注的是,齐鲁银行在济南地区的不良贷款规模连年走高,由2016年末的1.96亿元上升至2019年6月末的9.39亿元,在不良贷款总额中的占比也自13.44%上升至43.69%。

图片来源:招股书

图片来源:招股书

且齐鲁银行在天津地区的不良贷款规模在逐年下降后又有所反弹。2019年6月末、2018年末、2017年末及2016年末,该行在天津地区不良贷款分别为4.58亿元、1.97亿元、5.32 亿元及8.57亿元,占该行不良总额的比例分别为21.31%、10.16%、 34.33%、58.89%。

总体来看,该行在济南地区的不良贷款率低于天津。