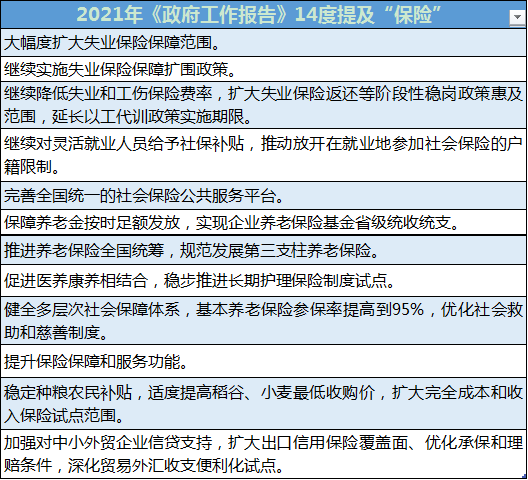

3月5日,政府工作报告提及“促进医养康养相结合,稳步推进长期护理保险制度试点。”

长期护理险(被称为社保“第六险”),主要是为被保险人在丧失日常生活能力、年老患病或身故时,侧重于提供护理保障和经济补偿的制度安排。

2016年6月,人社部出台《关于开展长期护理保险制度试点的指导意见》(人社厅发〔2016〕80号),选择承德等15个试点城市和2个重点联系省份开展长期护理保险制度试点,探索独立筹资、独立运行的制度框架体系,重点解决重度失能人员基本生活照料和医疗护理所需费用。

2020年5月,国家医疗保障局又下发了《关于扩大长期护理保险制度试点的指导意见》(医保发〔2020〕37号),首次明确长护险将设计成独立险种,新增14个试点城市,并对社会力量参与长护险经办、发挥商业保险功能做出重要指示,提出要推动建立健全满足群众多元需求的多层次长期护理保障制度。

平安养老险董事长甘为民认为,长护险在我国是新型险种,没有先例可循。关键在于探索出一条可复制、可推广的实施路径,确保实现城市居民和农民都享受,确保城乡人群“全覆盖”;政府财政补助、个人缴费、医保统筹多渠道筹资,实现资金“多来源”;公立、民营的护理服务商均可参与,通过“社会化”手段满足多人群需求;服务频次、服务内容“可选择”,满足不同家庭的差异化需求。

例如,2016年,江苏南通建立了城镇职工与居民长期护理保险制度。平安养老险作为南通长护险主承办商,协助当地制定出长护险筹资标准和居家待遇标准,搭建出“五位一体”的居家护理服务体系,并牵头成立了南通市照护保险服务二中心,提供咨询受理、评估考核管理、上门服务推送、服务费用审核结算、稽核回访、照护经理队伍管理、定点服务机构管理等一系列服务。

在这一过程中,养老保险公司也在不断探索创新。例如,泰康利用“互联网+”,率先开发长期护理保险信息管理平台。信息系统建设在长期护理保险基金监督、经办管理、服务支撑、决策支持等各个方面发挥重要作用。泰康以标准化数据平台为基础,以规范化业务经办为核心,建设分层系统应用架构。利用“互联网+”新技术,向参保人提供多渠道、可定制的场景化服务,利用核心业务数据集中的有利条件以及大数据分析技术,加强长护基金风险监控。以保障安全、经办高效、护理专业、服务便捷、监管智能为理念,建立长期护理保险信息系统一体化解决方案。目前,“泰照护”信息系统已在北京、新疆石河子等21城市稳定运行,连接机构800余家。

全国政协委员、正荣集团董事局主席欧宗荣在提交的《关于推动社区养老服务高质量发展的提案》中称,要全面总结已有长期护理保险试点工作中好的经验做法,逐步扩大试点范围。

此外,全国政协委员、对外经贸大学保险学院副院长孙洁指出,要借力国家长期护理保险制度试点东风,鼓励在有条件的地区加大政府购买养老服务试点推动,优先保障经济困难的孤寡、失能、高龄等老年人的康养服务。

目前,人身保险行业正在积极推动大病保险、长期护理保险、商业养老保险、商业健康保险等发展。

截止2019年底,全国有14家保险公司参与了全国15个省35个城市的长期护理保险项目,覆盖人群超过5000万,为35.8万人提供了长期护理待遇。

据了解,银保监会将加强与国家医保局的沟通合作,支持保险公司积极参与长期护理保险试点。

此前不久,在国新办新闻发布会上,银保监会人身保险监管部相关负责人介绍,“最近,我们针对长护试点过程中存在的一些问题,将出台试点规范性文件,重点对保险公司参与长期护理保险服务的投标行为、服务能力、财务管理、风险调节机制、市场退出进行规范,压实公司主体责任,确保服务水平和理赔质量,严肃查处违规问题,把这件利国利民的好事办好。”

(作者:李致鸿 编辑:李伊琳)